你有多久没有使用过家里的智能音箱了?

凭借着“Hey,Siri”“小爱同学”“天猫精灵”等唤醒词,智能音箱走进了人们的生活。作为语音助手交互推广的重要阵地,智能音箱也因此被行业视为推动人工智能与消费者生活连接的的重要一环。

随着人工智能技术的不断发展和普及,2015年前后,智能音箱品类开始在国内市场开始兴起,并在2018年迎来全面爆发,彼时阿里巴巴、小米、百度、华为等企业也相继进入智能音箱市场,推出了各自的产品和服务,不仅在技术上进行不断创新和突破,还在内容服务、智能家居控制等方面进行了深入的整合和拓展,为用户提供了更加丰富的智能生活体验。

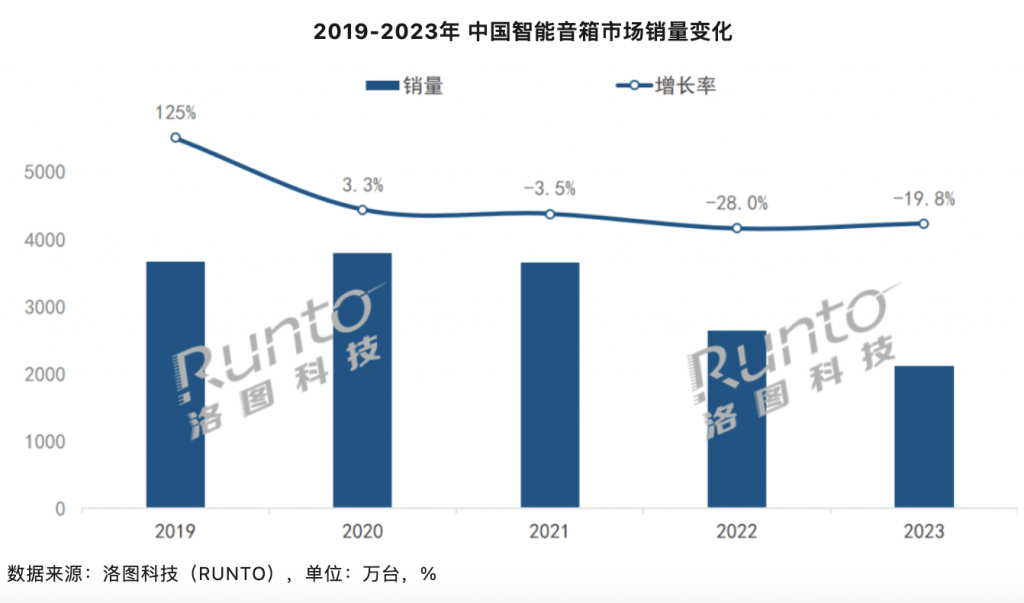

然而,智能音箱品类的高速增长,并没能维持很久。根据洛图科技(RUNTO)《中国智能音箱零售市场月度追踪》报告数据显示,2023年,中国智能音箱市场销量为2111万台,同比下降19.8%;市场销额为59.4亿元,同比下降21.0%。相较于2020年巅峰时期的3877万台,智能音箱销量已经接近腰斩。

可见,即使经历了大模型发展如火如荼的2023年,AI行业火热却没能让智能音箱行业回暖。而今天,就让我们来一起复盘下智能音箱的兴衰。

端侧大模型成发力方向,智能音箱转型在即

大模型之家注意到,伴随着市场规模的变动,也加速了智能音箱企业的优胜劣汰,自2018年百度、小米、天猫精灵初步形成三足鼎立的市场格局以来,TOP3品牌的合计份额常年维持90%以上,2023年更是达到了94%,马太效应愈发愈烈。

由于在硬件技术上,智能音箱受限于成本,入门款的音箱很难在硬件方面产生竞争壁垒,因此,比拼服务成为智能音箱产业的必然出路,这也是TOP3品牌均为互联网生态企业的重要原因。

当智能音箱愈发将服务作为核心卖点的同时,便需要更为广泛的用户数量,这也让智能音箱在成本方面受限,错失在端侧大模型的发力空间。

手机的“一将功成万骨枯”的存在,通过集成大量设备的功能,成为与人类关系最为密切的消费电子设备之一,在众多消费品类中出货量始终保持“一枝独秀”的状态。

这也让手机上的语音助手(含App)成为用户调用量最大的语音助手类型。相对而言,智能音箱由于使用场景更多被限制在用户的客厅或是起居室,在使用意愿上并不足以抗衡与用户随身携带的智能手机类产品。

2024年开年以来,大模型的技术赋能并重构手机的服务能力已经成为全手机行业的共识,「AI手机元年」的称号已经标志着今年将成为智能手机的开端。其中,端侧大模型长在成为手机发力的重点,伴随手机算力不断增强,端侧大模型能够规避云侧大模型调用网络不容忽视的传输与算力的成本问题。

大模型之家曾指出:大模型在端侧的应用,未来或将成为手机、PC等智能设备的标配。一方面,本地部署的大模型,能够有效提升大模型处理的速度;另一方面,模型无需联网即可完成用户数据的训练,大大提升了数据安全的防护能力,让用户在使用时减少隐私信息泄漏的隐患。此外,随着使用时间的增长,积累的数据也会相应增多,端侧AI大模型将更加贴近用户的个人习惯和风格,从而提供更深入的意图理解和更加个性化的复杂场景服务。

相比之下,目前智能音箱的核心算力相比手机而言相差甚远,处理AI任务主要还是依赖于云端的算力服务,虽然这大幅降低了智能音箱对于硬件的依赖,使其能够基于最小化设备算力的需求,也可以调用参数量级较大的模型。但是也因此缺乏通过硬件升级引发用户消费升级的原动力,导致智能音箱后续销量增长出现疲态,市场迅速出现饱和。从语音交互到带屏音箱,GUI交互的回归

声音的传播,无疑需要借助某种介质,这使得在公共或开放的环境中,智能音箱的使用可能会受到其他声音的干扰,出现所谓的“串扰”现象。同时,对于那些对隐私保护有着较高要求的场合,智能音箱的现有功能或许无法满足用户的全部需求。

在这样的背景下,大屏智能音箱如雨后春笋般崭露头角,它们不仅保留了智能音箱的语音交互功能,更通过引入屏幕,将交互方式升级到更为精准且非开放性的图形界面。据统计,近年来,8寸以上带屏智能音箱产品市场份额持续扩大,2023年,8寸和10寸及以上屏幕音箱市场的销量份额分别达到了38.8%和18.4%,与去年同期相比,分别增长了3.8%和0.5%。

随着智能音箱屏幕尺寸的增大,人们与它的交互方式也逐渐回归到了更为直观和精确的图形界面。这种转变不仅提升了用户体验,也使得智能音箱的功能和应用场景得到了进一步的拓展。

然而,大屏智能音箱的出现,也让其产品定位与另一类电子产品——平板电脑,产生了越来越多的重合。然而,平板电脑市场份额在近年来也呈现出萎缩的趋势。根据TechInsights的最新报告,自2021年以来,全球平板电脑出货量已连续三年下滑,2023年全年出货量同比下滑16%,总数达到1.37亿台。

这种市场趋势对智能音箱品类来说,无疑是一个挑战。与平板电脑功能的重合,可能会进一步削弱智能音箱的独特性,使得消费者在选择智能音箱时的欲望变得更为薄弱。因此,如何在保持智能音箱核心功能的同时,进一步挖掘其独特性,将是未来智能音箱市场需要面对的重要问题。

撤退或转进,智能印象挺进细分市场

在智能音箱市场遭遇整体萎缩的背景下,不少企业选择采取“撤退”策略,试图让智能音箱这一品类回归其最本质的属性——音箱,强调其音乐播放的核心功能。

以苹果公司为例,面对HomePod产品销量连续下滑的困境,他们决定重新调整产品定位,将HomePod纳入官方商城的“音乐”与“家居”类目之下。这一调整不仅改变了产品宣传的侧重点,从原先强调的强大芯片算力和丰富的智能功能,转变为突出音箱的扬声器阵列和高保真音质。

而对于一些企业在人工智能领域持续发力的企业而言,通过运用大型模型技术,深入挖掘智能音箱的服务潜力,并面向更加需要个性化内容输出的细分市场进行布局。

在教育领域,小度和科大讯飞相继推出了学习机类产品,充分利用了AI技术的优势,为学习者提供了更加高效和个性化的学习解决方案。以小度学习机K16为例,它不仅整合了从幼儿园到高中的各个学段和学科的精品课程,还引入了AI辅学功能,包括新一代多模式精准学和基于百度文心大模型的AI互动大语文体系。这些功能使得学习机能够根据每个孩子的学习基础和需求,提供个性化的学习辅导方案,从而满足不同的学习诉求。

这些创新举措不仅展现了企业在面对市场困境时的应对策略,也揭示了智能音箱市场未来的发展趋势。尽管整体市场可能面临萎缩,但只要企业能够准确把握市场需求,持续创新产品和服务,就能够在激烈的市场竞争中脱颖而出,为用户带来更加优质的体验。

在大模型之家看来,尽管智能音箱市场面临着整体萎缩的挑战,但这并不意味着这个品类已经走到了尽头。相反,这正是市场进行深度调整、寻找新增长点的关键时刻。无论是回归音乐播放本质,还是探索个性化内容输出的细分市场,都是企业在积极应对市场变化、寻求自我突破的表现。

从更广阔的视角来看,智能音箱作为智能家居生态的重要组成部分,其未来发展潜力仍然巨大。随着技术的不断进步和消费者需求的日益多样化,智能音箱有望在更多领域发挥重要作用,为用户带来更加便捷、智能的生活体验。

原创文章,作者:志斌,如若转载,请注明出处:http://damoai.com.cn/archives/3997